Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

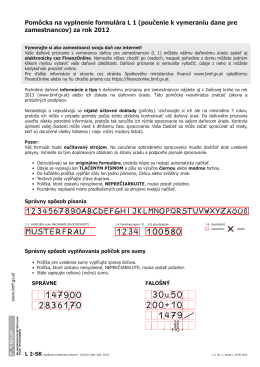

Pomôcka na vyplnenie formulára L 1 (poučenie k

Pomôcka na vyplnenie formulára L 1 (poučenie k

Pomôcka na vyplnenie formulára L 1 (poučenie k

Ako si nájsť prácu Slovenská republika je súčasťou

Mitgliedsantrag Üyelik formu - TD

L 001-SK-2011 Druck.FCF

2012 - Formulare

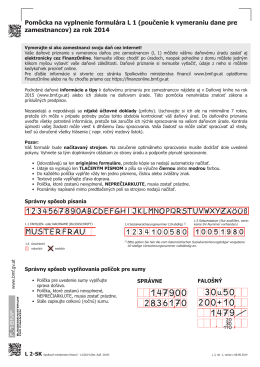

Kitöltési útmutató a 2014.évi L 1 űrlaphoz

Požadované údaje sa vpisujú len do oficiálneho

L1, Erklärung zur ArbeitnehmerInnenveranlagung 2014

Lohnsteuerrichtlinien 2011

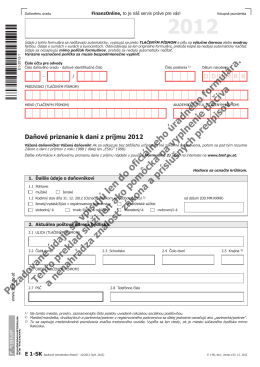

E 001-SK-2011 Druck.FCF

Požadované údaje sa vpisujú len do oficiálneho

Technické údaje a Katalógový list WT II

ESRA und JBBZ helfen Ihnen bei der Integration in Österreich

SENZOR NAPÄTIA ML17F

SO1050 CZ SK Sušička s Jogurtovačem Sušička s

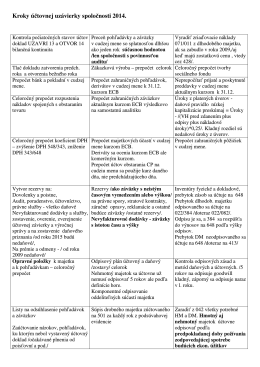

Kroky účtovnej uzávierky spoločnosti 2014.

Požadované údaje sa vpisujú len do oficiálneho

Stiahnuť PDF

Mitgliedsantrag Üyelik formu - TD

Wniosek o wydanie orzeczenia o stopniu niepełnosprawności

Bescheinigung EU / EWR 20