Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Manažment v teórii a praxi - Podnikovohospodárska fakulta so

13. november 2012

Szansa na pracę - Archiwum czasopism

Ak ide iba o peniaze, na burze ich je dosť

HŠV Dudince 2015 - Krvná linia krátkosrstých a

publikácia na stiahnutie (pdf)

Dobry, pan Drabiku, ale tohle bude soucasti diplomove

Risk a neistota - Rastislav Strhan

Vážený pan Bohuslav Sobotka Úřad vlády České republiky Nábřeží

4th PPP in Turkey Forum 2015

TVP 2/2011 - Fakulta ekonomická - Západočeská univerzita v Plzni

EEN - MSP v H2020 - Enterprise Europe Network

Prístup k prostriedkom rizikového financovania

KOMPLEXNÁ PONUKA

Představení autorů / The Authors´ Bibliographies

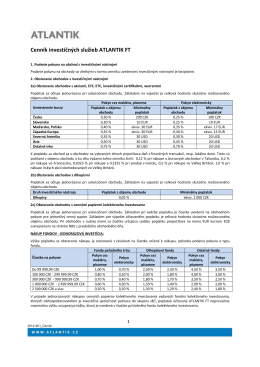

Cenník investičných služieb

Brands 06/2012 - Brands&Stories

Revizorski izvještaj

Manažment v teórii a praxi - Podnikovohospodárska fakulta so

Revizorski izvještaj za 2012.

Predvianočná Bratislava 2013

Manažment v teórii a praxi 1-2-2014

Číslo 3/2012 - Manažment v teórii a praxi