Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

SMMM Staj Başlatma Sınavı Denetim Ders Notları

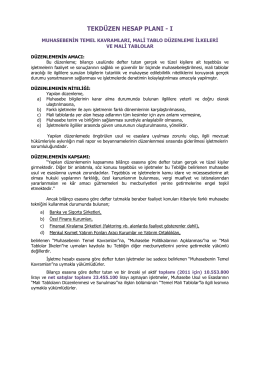

Tek Düzen Hesap Planı - Temel Kavramlar - Tablo

CURRICULUM VITAE

Bodrum Atakan Sürücü Kursu TEL: 363 97 40 – 363 96 53 www

ÇALIŞTAY Kitabı - Türkiye İnsan Hakları Kurumu

CACHEID=5f483aa2-5381-45df-b9f6-8b74eb76e316;haftalık para ve banka istatistikleri

2013 yılı faaliyet raporu - Trabzon İl Afet ve Acil Durum Müdürlüğü

Türk Modernleşmesi, Pozitivizm ve Sosyoloji Turkish Modernization

Türkiye Kalite Derneği Eğitimleri Mükemmellik Akademisi

Türkçe Doküman için Tıklayınız..

İndir (PDF, 3.65MB) - Türk Kooperatifçilik Kurumu

İFADE ÖZGÜRLÜĞÜ VE DEMOKRASİ

2014 - Döşemealtı Belediyesi

Çekirdek Davranış Kuralları Versiyon 1.0

AYKOME Geçici Yönetmeliği

Eylül 2014 - IT Advisor

2 Yurdu

Sonuç Bildirgesi

Mimar Olsaydım Kullanıcı Sözleşmesi

Aktif Akademi Eğitim Merkezi www.aktifonline.net 2014/3. DÖNEM

yüksek lisans tezi - Okan Üniversitesi eArşiv

turmob - Vergi Vizyon

LKÖĞRETM OKULU ÖĞRETMENLERNN OKUL YÖNETCLERNN