Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Elektronik Ticaret Ve Bazı Ticari Faaliyetlere İlişkin

Sirküler Tarihi: 24.12.2015 Sirküler No : 2015 / 035

464 Sıra No.lu Vergi Usul Kanunu Genel Tebliği

Vergi Usul Kanunu Genel Tebliğ Taslağı

Vergi Sirküleri

duyuru 349 - Eriş Yeminli Mali Müşavirlik Ltd. Şti.

2015 / 51 İstanbul,24.12.2015 KONU : 459 ve 464 Sıra No`lu Vergi

Vergi Usul Kanunu Genel Tebliği (Sıra No: 452)

Sayı: 2015/16 Konu: Elektronik Ürün Senedi Alım Satım belgesini

2015-91 Numaralı Sirküler

İndir

"O 2 EYL 2014 - mersin - mezitli ilçe millî eğitim müdürlüğü

08.04.2015 Elektronik Bilet Düzenlenmesinde

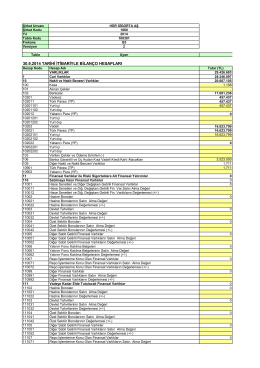

2014 Eylül - SOLO BİLANÇO TABLOSU

Kozmetik Ürünlerin İddialarına İlişkin Kılavuz Sürüm 1.0

2) Elektronik Ticaret Faaliyetlerinin İzlenmesine İlişkin Tebliğ Taslağı

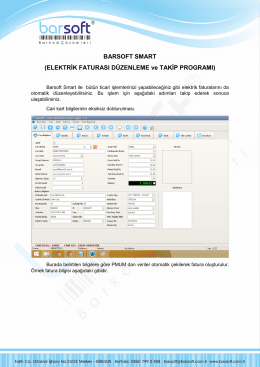

Barsoft Smart Döküman PDF

kosgeb başvuru adımları - Eskişehir Ticaret Odası

TCMB Banka Tanıtım-Genel Bilgi\(05.02.2015\)

Urkund Hızlı Başlangıç Kılavuzu

GİLT Akademi`15 Taslak Program