Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

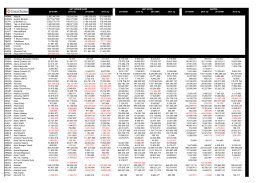

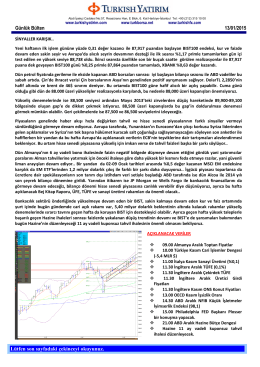

Günlük Bülten - Turkborsa.net

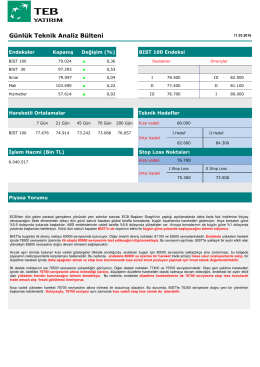

Günlük Teknik Analiz Bülteni

Günlük Bülten - Turkborsa.net

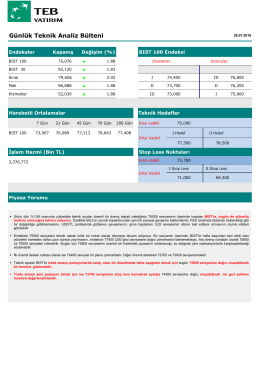

Günlük Teknik Analiz Bülteni

Günlük Bülten - Turkborsa.net

Günlük Bülten - Turkborsa.net

Günlük Bülten - Turkborsa.net

Günlük Bülten - Turkborsa.net

Piyasa Yorumu - Turkborsa.net

Günlük Bülten - Turkborsa.net

TRGYO Hisse Görünümü

Vob Bülten - Turkborsa.net

Günlük Bülten - Turkborsa.net

Günlük Bülten - Turkborsa.net

2014/09K 2014 3Ç 2015/09K 2015 3Ç 2014/09K

3Ç 2014 Faaliyet Raporu

DEG Haziran - TC Kalkınma Bakanlığı +

Günlük Bülten - Turkborsa.net

T.C. GAZİANTEP 13. İCRA DAİRESİ

31 MART 2014 FAALIYET RAPORU - Frigo-Pak

abd gündemi

Haftanın Fırsatları

MATEMATİK DENEMESİ 39 Çözümler Deneme