Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

01 Ocak 2016 Tarihinde Başlayacak

Sıkça sorulan sorular kılavuzu için tıklayınız. - eruzem

e-beyanname sistemi ile ilgili sıkça sorulan sorular

Superonline İletişim Hizmetleri A.Ş. Abonelik Sözleşmesi Eki ”Fiber

BEŞİKTAŞ VERGİ DAİRESİ - KAPSAM Yeminli Mali Müşavirlik

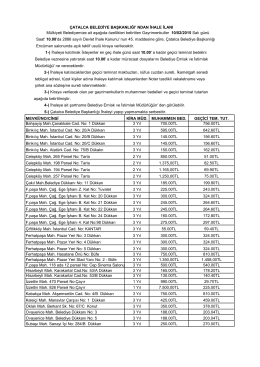

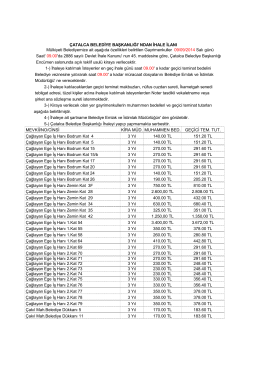

İHALE İLANI ARALIK

DOSYAYI İNDİR (Sağ Tık/Farklı Kaydet)

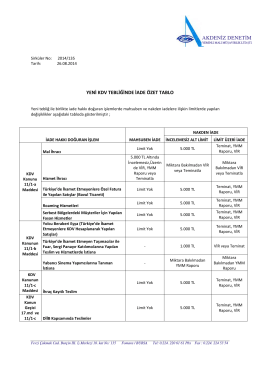

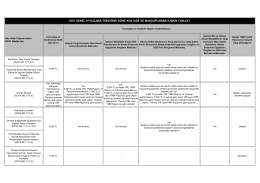

Ek1 Nakten ve Mahsuben İade Limitleri

Dosyayı İndir

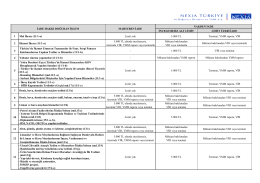

kdv iade mahsup tablosu

e-Defter

Ahmet ÖZER İcra Kurulu Başkanı 1972 doğumlu olan Ahmet Özer

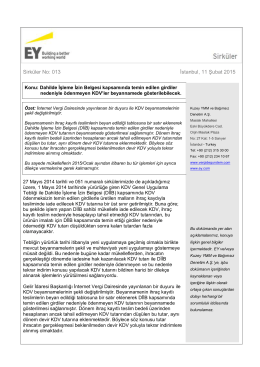

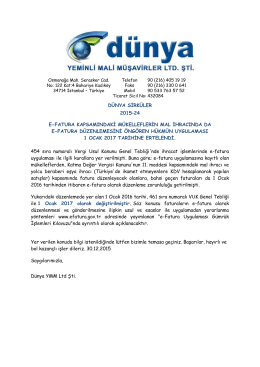

dünya sirküler 2015–24 e-fatura kapsamındaki mükelleflerin mal

hale lani eyll-2014 duydu (1)