Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Raporu Yükle - Türkiye Halk Bankası

Raporu Yükle - Türkiye Halk Bankası

Raporu Yükle - Türkiye Halk Bankası

ttkom – 4ç 2015

tcell - 4ç 2015

TAHVİL İHRACI ÖZET VERİLERİ İhraççı Şirket Aksa Enerji Üretim A

Raporu Yükle - Türkiye Halk Bankası

TTRAK – 4Ç15 Değerlendirmesi

1ç 2016 - Halk Yatırım

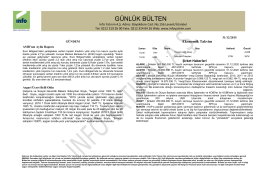

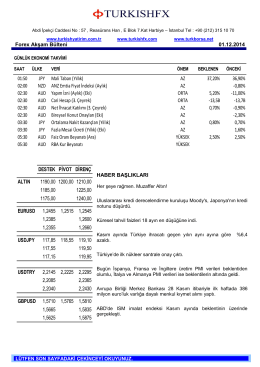

günlük bülten - İnfo Yatırım

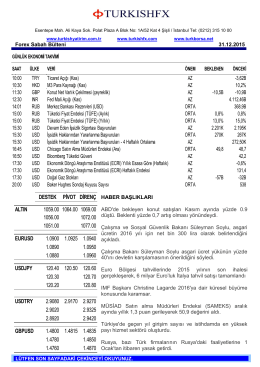

Günlük Bülten 31.12.2015

Piyasa Yorumu - Turkborsa.net

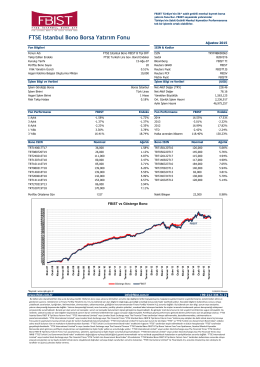

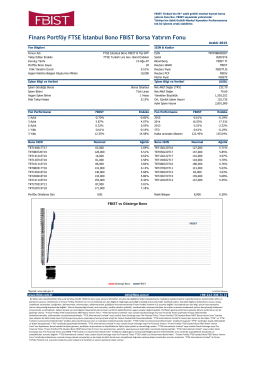

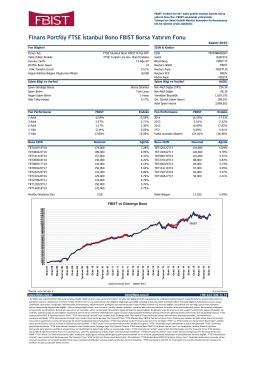

FTSE Istanbul Bono Borsa Yatırım Fonu

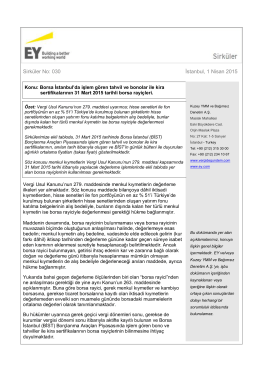

Sirküler No: 046

Piyasa Yorumu - Halk Yatırım

Aralık 2015

Piyasa Yorumu - Turkborsa.net

Kasım 2015

Raporu Yükle

Halk Yatırım Günlük Bülteni 03.03.2015

Diyorlar ki…! - Trabzon Gıda Kontrol Laboratuvar Müdürlüğü

Piyasa Yorumu - Halk Yatırım

Piyasa Yorumu - Turkborsa.net