Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Tamamı için tıklayınız… - Prof. Dr. Sami Karacan

Yalın Muhasebe - KSÜ Sosyal Bilimler Dergisi

Türkiye`de Trafik Sorunları ve Çözüm Önerileri

YÖNETİM MUHASEBESİ ve Uygulamaları

Göster/Aç - DSpace@Adu

an ınvestıgatıon on cost management usıng target

Machine A Sous Gratuit Zodiac Casino Machine A Sous Gratuit

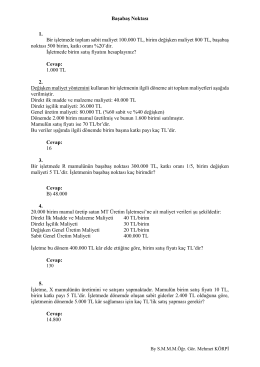

Başa Baş Analizi - SMMM Öğr.Gör. Mehmet KÖRPİ

AİLE HEKİMLİĞİ UZMANLIĞI DERGİLERİNİN GELECEĞİ ve

SABİT MALİYET - WordPress.com

Münir ŞAKRAK - Beykent Üniversitesi

Chlamydia trachomatis enfeksiyonları

2013-2014_BAHAR_DERS PROGRAMİ

Tam Metin: pdf - Necatibey Eğitim Fakültesi

hastane işletmelerinde sürece dayalı faaliyet tabanlı maliyetleme

Temporal Lob Epilepside Lateralize Edici Bulgu

Limited-Form Wegener Granulomatosis Case

05.2014_Pusula

Článek do časopisu

efl ana binası

GERÇEK KORUMA

türkiye iç denetim enstitüsü derneği akademik ilişkiler