Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

yi ve Planlanan Bono İhracının Nakit Akımları

PRESS RELEASE - JCR Eurasia Rating

Fiyat Tespit Raporu

Canlı maç izlemek için sizde saatlerce yüksek kalite

JCR Eurasia Rating, Uşak Seramik Sanayi A.Ş.

JCR Eurasia Rating, Banka Kombetare Tregtare Sh.A.

JCR Eurasia Rating, Aktif Yatırım Bankası A.Ş.

JCR-ER Basın Açıklaması

JCR‐Eurasia Rating “Bilkent Holding A.Ş.”

BASIN AÇIKLAMASI İstanbul – 23 Ekim 2014

JCR-Eurasia Rating,

JCR-ER, INTERCITY`yi ve Planlanan Tahvil İhracı`nı

Basın bültenini indirmek için tıklayınız.

PRESS RELEASE - JCR Eurasia Rating

İlk Sayfa - JCR Eurasia Rating

BASIN AÇIKLAMASI JCR

jcrer Katmerciler basin 2015

BASIN AÇIKLAMASI JCR

PRESS RELEASE - JCR Eurasia Rating

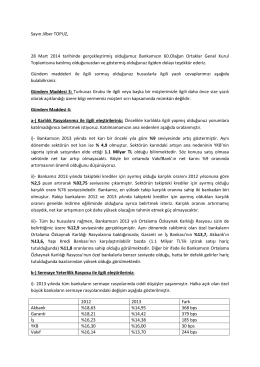

SPK Kurumsal Yönetim Tebliği 1.3.5. Çerçevesinde

sibel çelik yardımcı doçent - Türk Dili Bölümü

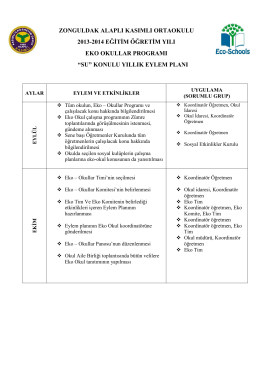

eylem planı