Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

uverova metodika 2

Úvěrová metodika - AKCENTA CZ, a.s.

Úvěrová metodika_2014_spotřebitelské úvěry 3_2014

Organo Gold Europe BV

Revitalizace náměstí pokračuje Živnostenský úřad

přehled standardních informací o spotřebitelském úvěru/ půjčce

2012 - AKCENTA, spořitelní a úvěrní družstvo

hypomag 2013 01 - HypoAsistent.cz

Vzor smlouvy k úvěru

Všeobecné obchodní podmínky - ATLANTIK finanční trhy, a.s.

Spisový a skartační řád

Prezentace_EaSI

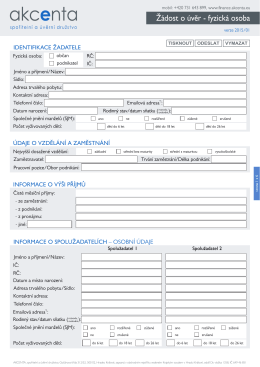

Žádost o úvěr FO.cdr

v PDF

LN dotace 9

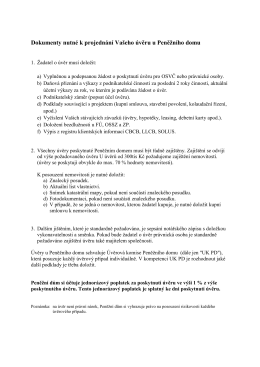

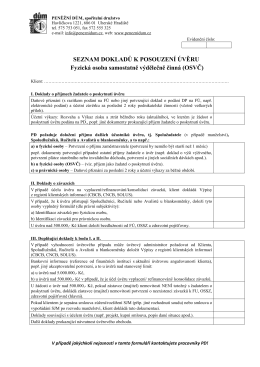

Dokumenty nutné k projednání Vašeho úvěru u Peněžního domu

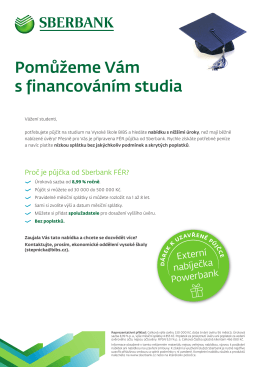

Sberbank

RDA + dodatky Marc 21

Philippines

Stáhnout - Diners Club

2016_Informace o kontrolách

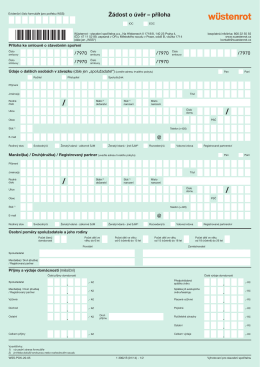

Žádost o úvěr – příloha

Informace o dokumentech k úvěru pro fyzické osoby OSVČ