Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ

Žurnál číslo 14

Práva a povinnosti účastníka ZÚ

Co je KOBRA? - Finanční správa

Záhada značek z parku Kampa rozluštěna!

oceňování nehmotného majetku

SRO: Práva a povinnosti společníků podle ObZ a

Podmínky výběrového řízení na prodej věci

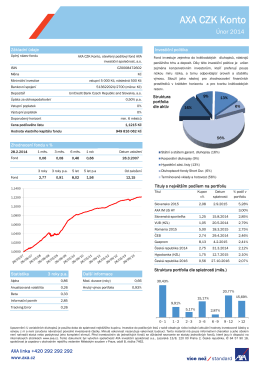

AXA CZK Konto

Smluvní podmínky FastCentrik platné od 10. 9. 2012 (PDF)

Zápis ze řádné valné hromady

Příloha č. 1 k přiznání k dani z nabytí nemovitých věcí

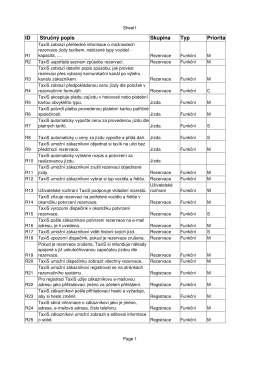

Požadavky na systém TaxiS

Jaro s Poselstvím Grálu - Ve světle Pravdy Poselství Grálu