Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Daně a daňová problematika_2.pdf

Daně a daňová problematika_FIN.pdf

podpora životního prostředí a cestovního ruchu dobrovolným

Hodnocení - Státní fond kinematografie

Definice a vymezení výdajů a investic v ICT v ČR

Výživa a fyzická aktivita — základní předpoklady pro lepší

Príjmy rozpočtu obce - BANKOVNÍ INSTITUT VYSOKÁ ŠKOLA

Strakonický měsíčník o ochraně přírody duben 2014 Z obsahu

Teoretické otÃÂ

Materiál - Vláda ČR

Signální sloupy a majáky

Dış Kaynaklı Döküman Listesi

Právní aktuality / Legal Update Červen / June 2011

Prezentace KZ.pdf

katalog betonových výrobků stavební skupina eurovia cs

Vánoční leták v pdf formátu

i. ,n - tulipany.cz

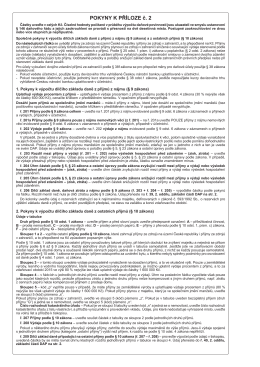

Pokyny k Příloze č. 2 za zdaňovací období (kalendářní rok) 2015

Zdanění v EU - Česká spořitelna

Zobrazit více

Metodiky dokumentace stavu OBD a tisku při měření emisí