Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Obecné pokyny - Esma

Komunikat aktualizujący nr 1 z dnia 6 października 2016

UniCredit S.p.A. – 2014 Reports and Accounts General Meeting Draft

CS - Europa.eu

07-08 Haziran Haliç Kongre Merkezi 07

Unie kapitálových trhů: nová pravidla, která podpoří

Hrabě František Kinský o morálce (a) podnikání

Test medu 2012 - Jankar profi sro

Sazebník bankovních poplatků mBank

M360 EH dotaznik 03.indd

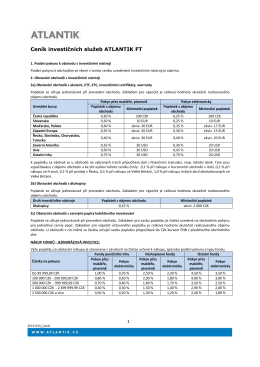

Ceník investičních služeb - ATLANTIK finanční trhy, a.s.

DÁMY A PÁNOVÉ, situace na českém trhu práce je

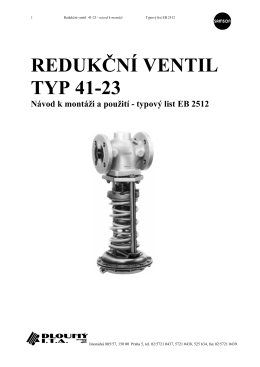

REDUKČNÍ VENTIL TYP 41-23

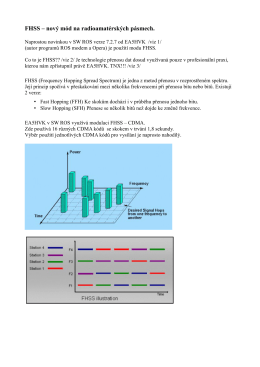

FHSS – nový mód na radioamatérských pásmech.

Annual Report 2012 - Svaz měst a obcí České republiky

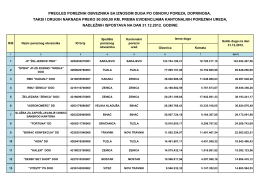

pregled poreznih obveznika sa iznosom duga po osnovu

ENERGOINVEST GRUPA SADRŽAJ - ELKER Ljubija

Komunikat aktualizujący nr 8 z dnia 7 lipca 2016 r. do

ZÁKLADNÍ POKYNY PRO POUŽÍVÁNÍ OCHRANNÝCH

Komunikat aktualizujący nr 6 z dnia 5 maja 2016 r. do

Sazebník poplatků v PDF formátu platný od 29. 3. 2016

VEŘEJNÁ PODPORA V RÁMCI ROP SEVEROZÁPAD

MANCO Aby założyć Asset Management Company (ManCo) w