Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Tamamı için tıklayınız…

the effects of the regulations related with ethics on an accounting

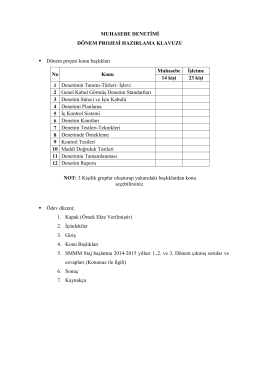

Muhasebe Denetimi Ödev Hazırlama Klavuzu

muhasebe mesleğinde etikle ilgili düzenlemelerin muhasebe eğitimi

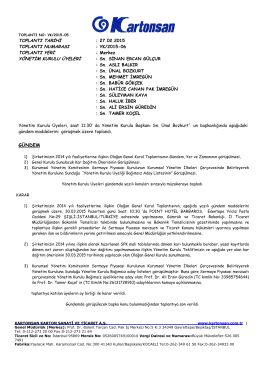

Genel Kurul

MUHYİDDİN-İ ARABÎ

Yüksek Lisans ve Doktora Sınavlarına İlişkin Tavsiye Edilen Okuma

Genel Kurul Yapılanması ve Kar Dağıtım Önerisine

0 www. tojned. net The Online Journal of New Horizons in Education

finansal araçların vergi usul kanunu ve türkiye muhasebe/finansal

Denetim Planlaması Aşamasında Analitik İnceleme

Kpmg Gündem Sayı 17

Séance académique dédiée - Académie Nationale de Pharmacie

baba olmaya dair 12

Kullanma Kılavuzu

pdf dosyası - Afyon Kocatepe Üniversitesi İktisadi ve İdari Bilimler

Avoid a debt - Turkish - Department of Human Services

ka.der takvimi

2.sınıf - Gelişim Koleji

İSTANBUL TİCARET ÜNİVERSİTESİ

4.sınıf - Gelişim Koleji

7.sınıf - Gelişim Koleji

Życie żaków altdorfskich – materiał do WFRP 1. ed.