Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

31.12.2013 Bağımsız Denetim Raporu

31 Mart 2015 itibariyle Ara Hesap Dönemine Ait Finansal

Kurumsal Yönetim İlkeleri Uyum Raporu 2013

Faaliyet Raporu

30 Haziran 2014 Hesap Dönemine ait Mali Tablolar ve Bağ

FAALİYET RAPORU 2013

2014 1. Çeyrek Yataş Finansal Dipnotlar

Enerji - Türkiye Finans Katılım Bankası

1 BAHÇEKENT - Emlak Konut GYO

Eylül 2014 Faaliyet Raporu

Finansal Raporlar 2. Çeyrek

Akçansa Çimento Sanayi ve Ticaret Anonim Şirketi ve Bağlı Ortaklığı

İnsanların günlük hayatlarının vazgeçilmez ve önemli bir parçasını

Felsefe Eğitimine BaĢlayanlar Ġçin KarĢılama KonuĢması

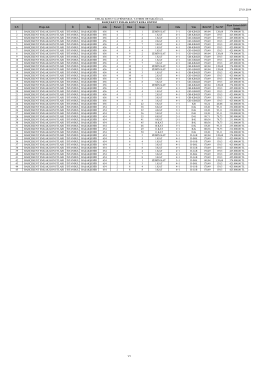

içindekiler sayfa finansal durum tabloları

BAGFAŞ Bandırma Gübre Fabrikaları A.Ş. ÖDENMİŞ SERMAYE

Akçansa Çimento Sanayi ve Ticaret Anonim Şirketi

BİM BİRLEŞİK MAĞAZALAR A.Ş. 1 OCAK

1237 - Ege Üniversitesi Diş Hekimliği Fakültesi

“GÜNEŞ ENERJİSİ ve UYGULAMALARI” DERS NOTLARI

Bagfaş Bandırma Gübre Fabrikaları Anonim Şirket

31 Mart 2014 Finansal Tablolar ve Dipnotları - Federal

31.12.2013 Tarihli Bağımsız Denetim Raporu