Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

blokA_otazka6e.pdf

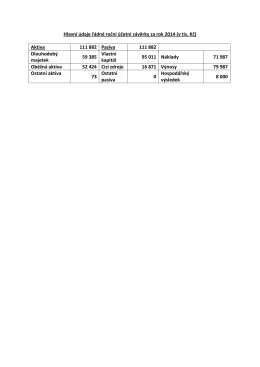

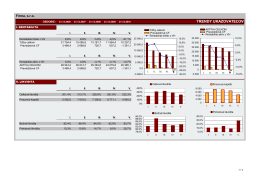

Hlavní údaje řádné roční účetní závěrky za rok 2014 (v tis. Kč) Aktiva

Propagační upoutávka - AVANT investiční společnost, a.s.

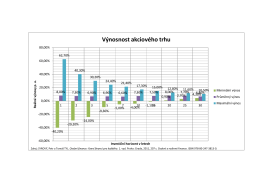

Výnosnost akciového trhu

Obsah (pdf)

leták akce

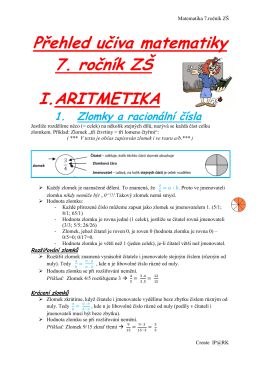

M7_My_Přehled učiva matematiky 7.pdf

Sčítání a odečítání zlomků - Dětský diagnostický ústav a SVP Liberec

UKAZOVATELE FINANČNÉ

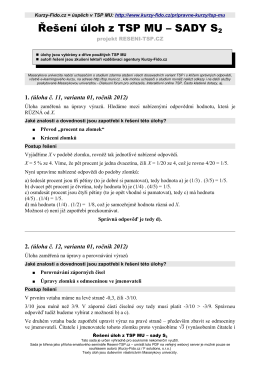

Řešení úloh z TSP MU – SADY S2 - Kurzy

Nakladove ukazovatele_2_5.pdf

1 integrační rc článek

Z á p i s - Macocha, stavební bytové družstvo Blansko

1 DOHODA o způsobu rozúčtování plnění spojených s užíváním

Dohoda-vyúčtování služeb

Pozvánku

Etický kodex Prosperity Financial Services s.r.o.

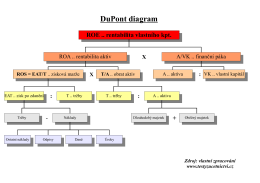

DuPont diagram