Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Bankovnictví a pojišťovnictví

Část I. Peněžní ekonomie 1. Který z nástrojů nejvíce využívá ČNB při

C(2016)

Všeobecné podmínky CA Orca Diving s.r.o.

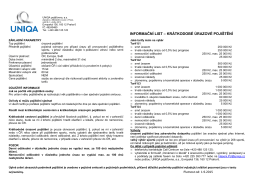

INFORMAČNÍ LIST – KRÁTKODOBÉ ÚRAZOVÉ POJIŠTĚNÍ

2014-01-02-TS Zdaňovanie firemného auta sa mení

Ž/PI3/K/15

Nová prezentace produktu ERGO

Hospodářský zeměpis: Svět

zde - Poradci

MAKROEKONOMIE – TÉMATICKÝ TEST

Zápis z výkonu vnútornej kontroly M Securities o

INVESTIČNÍ PROGRAM HORIZONT INVEST

Shrnutí kapitol Pavelka

Mezitimni zprava_...pdf

MANUÁL PRO DÁRCE „MANUÁL PRO DÁRCE

Ovládejte trh za 10 minut

Nabídka pozemku v Lipně nad Vltavou +420 224 217

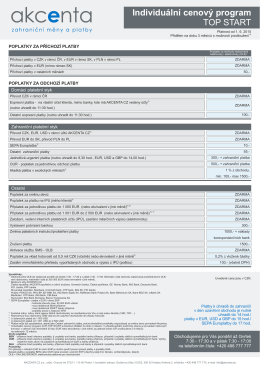

Individuální cenový program TOP START

INFORMÁCIE O ZAMESTNÁVATEĽOVI(Všetky

Prezentace společnosti

Mezitimni zprava_...pdf

Pravidla pro sjednávání individuálních kurzů prostřednictvím