Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Nejvyšší státní zastupitelství k rukám nejvyššího státního

Reportér 2/2015 - Erste Private Banking

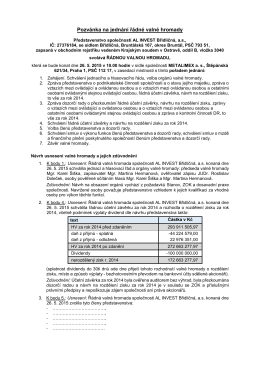

Pozvánka na jednání řádné valné hromady konané 26.5.2015

Přečtěte si ukázku

Formát a struktura údajů o evidované tržbě a popis datového

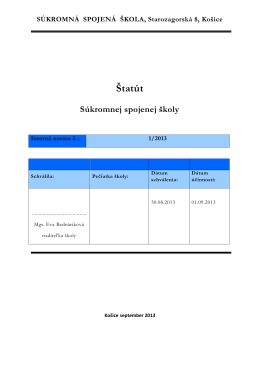

Štatút Súkromnej spojenej školy

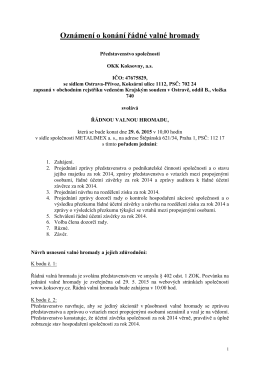

Oznámení o konání řádné valné hromady

Kancelář Senátu - Středisko sociálních služeb města Frýdlant nad

Formát a struktura údajů o evidované tržbě a popis datového

zde. - TOP 09

mspraha-usneseni-uloziste-10a103-2015

výzva k podání nabídky a zadávací dokumentace

metodické usmernenie

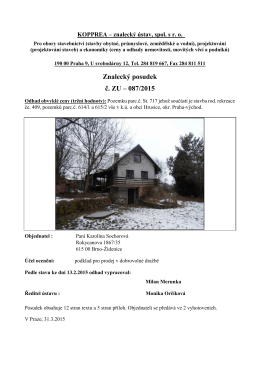

Znalecký posudek č. ZU – 087/2015

OPAKOVANÁ VÝZVA k podání nabídky a k prokázání splnění

Oznámení o konání řádné valné hromady

Zadavatel :

Školský vzdelávací program

Řešení ochrany databázových dat - security

Demolice bývalé plynové stanice pro Gymnázium, Praha 2, Botičská

Výzva k podání nabídky vč. zadávací dokumentace na akci

Kapitola prvá TYP FOTBALISTA Kapitola druhá JEDNOTLIVÉ

Žaloba proti rozhodnutí ministra životního prostředí ze dne 9. 4