Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

torba yasa karşılaştırma cetveli tmmob görüşü

Kayabaşı Arsa revize değerleme raporu

Brifing - Adıyaman İl Gıda Tarım ve Hayvancılık Müdürlüğü

torba yasa taslağına ilişkin genel değerlendirme

AİFD İyi Tanıtım ve İyi İletişim İlkeleri

09-2014 Faaliyet Raporu

TORBA YASA MEVZUATI - ORTAK: Bağımsız Denetim ve Mali

İndir - Başakşehir Belediyesi

Stratejik Plan ( 2015 – 2019 ) - Niğde Sosyal Bilimler Meslek

TT.1:Layout 1 - Kentiçi Toplu Taşıma

197600487 CKMP SECIM BILDIRISI 1965

Fizyoterapi ve Rehabilitasyon Mevzuatı

Alarko GYO A.Ş. Şişhane / İstanbul Değerleme Raporu

organize sanayi bölgeleri uygulama yönetmeliği

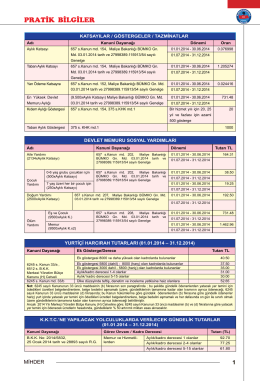

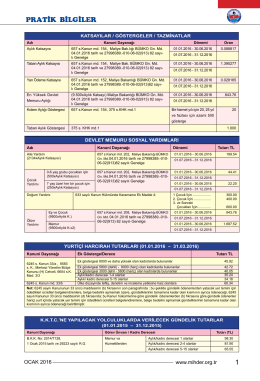

PRATİK BİLGİLER

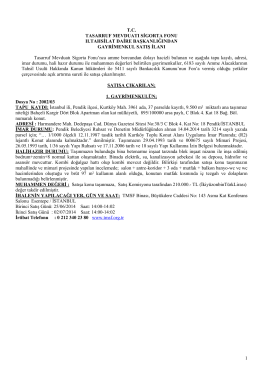

1 T.C. TASARRUF MEVDUATI SİGORTA FONU II.TAHSİLAT DAİRE

İncelemek için tıklayınız. - Yapı Denetim Kuruluşları Birliği

2016 yılı pratik bilgiler

Yem İdari Şartname

meme kanseri riskleri nelerdir? risk değerlendirilmesi nasıl yapılır?

6502 sayılı kanun çerçevesinde ön ödemeli konut satışı sözleşmeleri

türmob t ü rmo btürkiye serbest muhasebeci mali müşavirlerve

2014 Yılı Belediye İdari Para Cezaları