Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Schaffer & Partner

Příklad registrační žádosti

Běh kolem Světa 2015

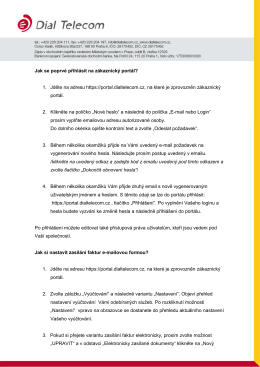

Návod na přístup na zákaznický portál

Pojištění profesní odpovědnosti pro obor IT

Editorial

C A P A R O L

Podepsala se, teď bojuje o dům OD RVAČKY K

Obsah:

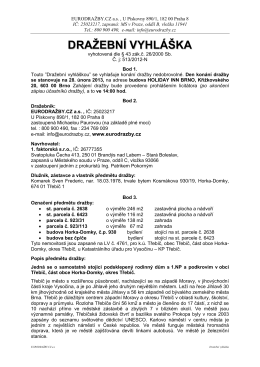

Dražební vyhláška

OEDN-Prilohy_XVII_dodatek 30-20160226

Zde - SoSIReČR

370 - Unie výtvarných umělců ČR

Vážená paní, vážený pane, Dovolujeme si Vás opět

Osobní údaje a souhlas s jejich zpracováním Osobní údaje, které

zobrazit článek - CN Cargo, spol. s ro

z radnICe - Horažďovický obzor

Smlouva o poskytování služby Voice Direct

Kanserli hastalara bakım veren aile üyelerinin yaşam kalitesi ve

Praktické ukázky a zkušenosti s ANSYS 15

ZDE - RRC-CZ

Jihlava - Alzheimercentrum

přečíst zde. - Advokátní kancelář KVAPIL & ŠULC