Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ICT společností v České republice ICT Companies in the Czech

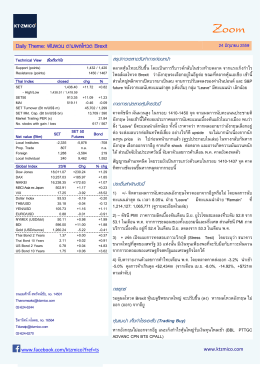

Daily Theme: ผันผวน ตามผลโหวต Brexit

str. 7

2012 - GoodWill

dokumentacja oraz ewidencja przychodu i rozchodu

MAGYAR ITAL- ÉS ÁRUAUTOMATA SZÖVETSÉG

T004/13V/00024293 Specifikace základních údajů

poptavka revize elektro - SOS Hlinky | SOŠ A SOU Beroun – Hlinky

únor 2016 - J&T Banka

Knižní novinky č. 18/2015 - Svaz českých knihkupců a nakladatelů

18:00

Akční leták

Conference proceedings - České vysoké učení technické v Praze

2 3 - SPX

pod tímto odkazem. - Veracomp, s. r. o.

PROF. PHDR. ANTON HERETiK, CSC., Má 60 ROKOV

MARKETING - dominanta

se širokým záběrem

IAN 85050 - Kompernass

Duma Nowogardu – nasz gminny szpital

1 Prosím, vložte vizitku

zde - PC World

Juridizácia ľudských práv v kontexte judikatúry Európskeho súdu pre