Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Vyhláška MMR 372/2001 – metodický pokyn

č. 269/2015 Sb.

VYHLÁŠKA ze dne 30. září 2015 o rozúčtování nákladů - TZB-info

příloha č. 1 - Teplárna Liberec, as

Odůvodnění Obecná část:

TBT ÜRÜN KATALO?U.ai

II. fáze Hodnocení

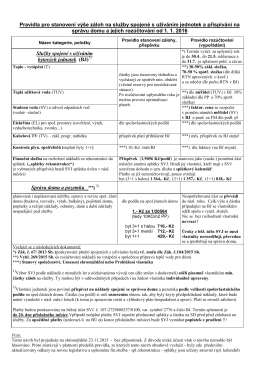

Pravidla pro stanovení výše záloh na služby spojené s

čtěte více

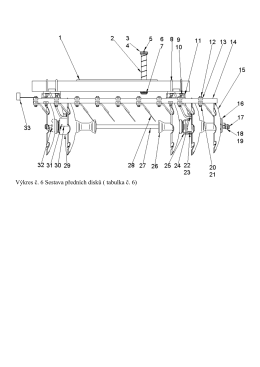

Výkres č. 6 Sestava předních disků ( tabulka č. 6)

sm_5 Vnitřní platový předpis - Základní škola Vlachovo Březí

Obchodní podmínky (příloha č. 3)

zapojení měřících souprav v sítích NN

Katalog prací Platové předpisy ve veřejných službách a

Lidových novinách - IDEA - Cerge-ei

Obchodní podmínky účinné od 1.1.2016

Nadpis Útvar Pracovní náplň Požadavky Poznámka Pracoviště

Propozice soutěže

Směrnice k používání a provozu měřičů TUV, SV a tepla a k

S M Ě R N I C E č. 2/2011

Obchodní podmínky pro dodávku energie z primární sítě

příloha č. 1 - ENERGIE Holding as

Rozváděče nízkého napětí - Elektroměrové rozváděče