Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

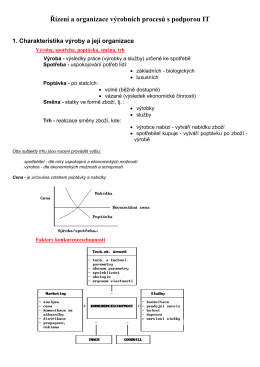

PEKS_okruh 2

rovp_s_podporou_it1a..

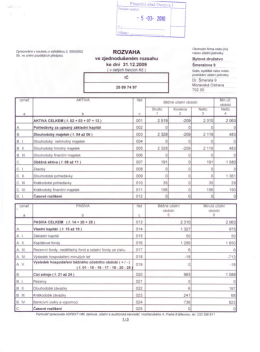

účetní závěrka včetně příloh

Monitoring mediów

Pre stiahnutie klikni na tento odkaz

vybrané aspekty finančního řízení v organizacích sociálních služeb

2 Ekonomika a podnikání - Vyšší odborná škola a Střední

FG sbírka řešených příkladů-studijní obory

Agregátní poptávka a nabídka

EKONOMIKA PODNIKU - Ing. Jan TICHÝ, Ph.D.

Číslo 5 - Stavební bytové družstvo Krušnohor

Konfigurace síťových prvků a protokolů

Tisknutelná verze - GS1 Czech Republic

Recenzovaný časopis pro otázky společenských věd

3,4MB, PDF

Shrnutí kapitol Pavelka

Izvestaj o vestacenju Srbija

01 Telebak.indd

kalkulace orientačních minimálních nákladů v

VŠEOBECNÉ OBCHODNÉ PODMIENKY PRE NÁJOM

Aeschynanthus - กรมอุทยานแห่งชาติ สัตว์ป่า และพันธุ์พืช

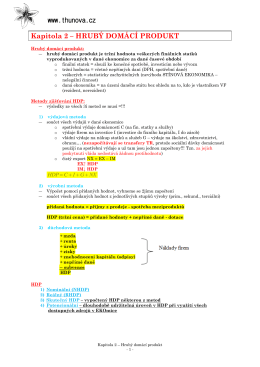

www.thunova.cz Kapitola 2 – HRUBÝ DOMÁCÍ PRODUKT

Zobrazit/otevřít - Univerzita Pardubice