Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

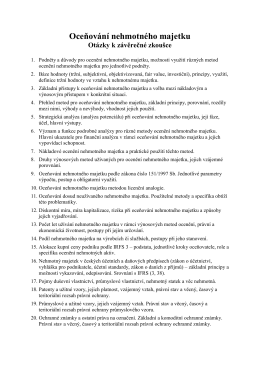

oceňování nehmotného majetku

- PRECHEZA as

Práva duševního vlastnictví - Alumni - MFF UK

Záměr obce - Předměřice nad Labem

Zápis ze dne 21. února 2015

Mzdové náklady a výnosy, cena

Dotazník - přechod z FOP na právnickou osobu

Metody oceňování podniků - Institut oceňování majetku

N a j v y š š í s ú d 4 T

Stáhnout

Okruhy k absolutoriu – Veřejná správa

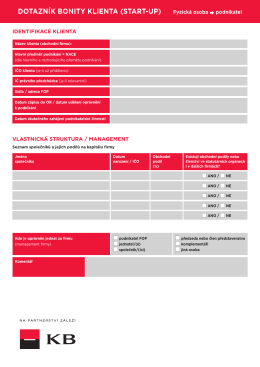

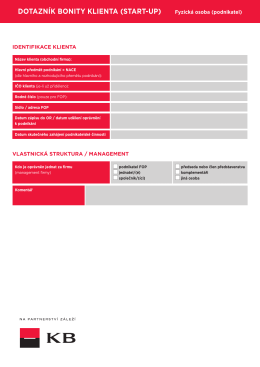

Dotazník - Fyzická osoba

matice msd jako technickoekonomická podpora manažerských

Zpravodaj č. 08/2015

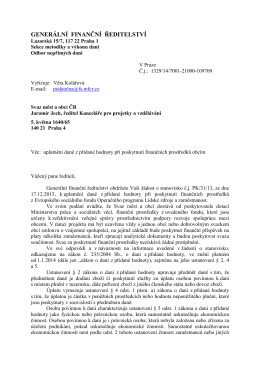

GENERÁLNÍ FINANČNÍ ŘEDITELSTVÍ

Kliknite tu pre výpisy z ocenenia

číslo 1, ročník 2015

Představujeme advokátní kancelář Vejmelka & Wünsch

Własność Intelektualna nr 4

Ochrana spotřebitelů z pohledu Německa a Evropy

jak na založení s.r.o.

V Bonagru vsadili na Köckerling

PES_SK - PRONATUR