Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Výroční zpráva 2012

PU_Změny - MultiSOFT Hustopeče

DUEL – Úvodní příručka

NextGen 100GE IP backbone v GTSCE

Výroční zpráva za rok 2010 - ATAS elektromotory Náchod as

Katalog BYZNYS EVO 2015.indd

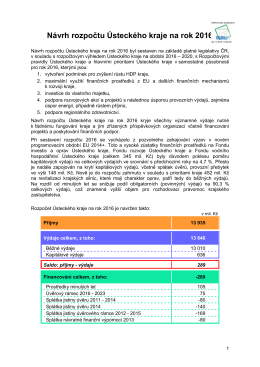

Návrh rozpočtu Ústeckého kraje na rok 2016

Informace pro zájemce o pojištění osob

Česká spořitelna - Konsolidované výsledky za rok 2015

Vyrocni zprava 2011.pdf

Výroční zpráva 2010

Výročná správa za rok 2013

Výroční zpráva 2014

Podkladový materiál 2

Zadávací dokumentace

KROS-01_2014_web - Okrašlovací spolek Za krásnou Ostravu

Účetnictví: - Pedagogika spolužákům a sobě

KROS 02 web.indd - Okrašlovací spolek Za krásnou Ostravu

VÝROČNÍ ZPRÁVA 2013

4 Soudní řízení v oblasti insolvence

IFRS do kapsy 2011

Dodatek k učebnici IFRS praktické aplikace

Oblastní ředitelství Ústí nad Labem pro r.