Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

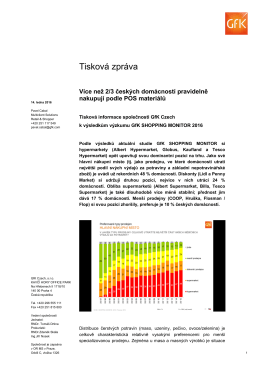

T I S K O V Á Z P R Á V A Obchod v ČR v roce 2011: období

FASHION 2014

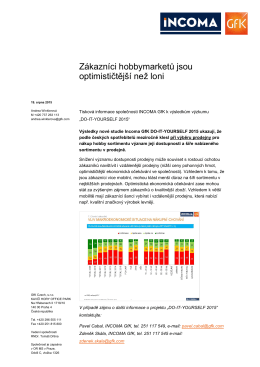

Zákazníci hobbymarketů jsou optimističtější než loni

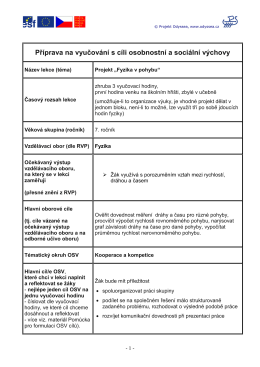

Příprava na vyučování s cíli osobnostní a sociální

Příprava na vyučování s cíli osobnostní a sociální

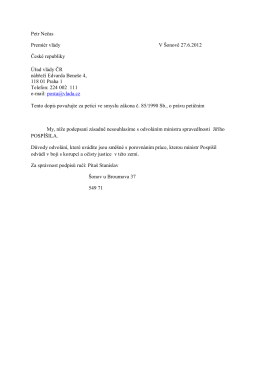

petice ke stažení zde

Document

Je nám ctí podílet se na růstu malých a středních

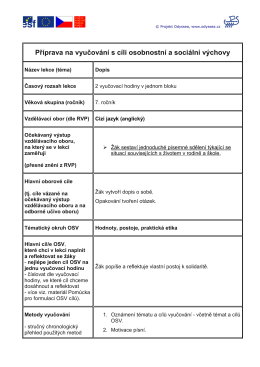

Příprava na vyučování s cíli osobnostní a sociální

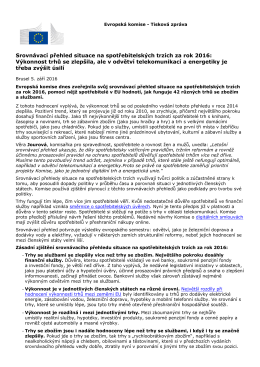

Srovnávací přehled situace na spotřebitelských trzích za

Příprava na vyučování s cíli osobnostní a sociální

jak krize změnila nákupní chování a letákovou komunikaci?

dokument ke stažení

ORGANIZAČNÍ INFORMACE A PRAVIDLA KURZU B01426

Příprava na vyučování s cíli osobnostní a sociální výchovy

Výhledy českého vodárenství po roce 2015 I. Evropské dotace

je plavání kojenců a batolat opravdu zdraví nebezpečné?

Pravidla používaní stránky Chlapomat.cz Návštěvou webu www

Prezentace Biocin-F

FMCG eShopping

28 Novodomec Skanska.pdf

Pravidla_a_informace_ke_kurzu_B01701

Stáhnout - Jednota filozofická