Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

FG sbírka řešených příkladů-studijní obory

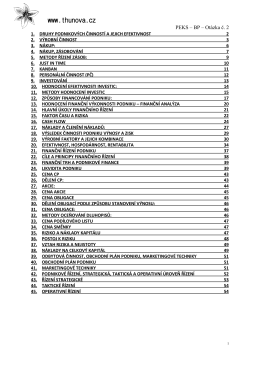

PEKS_okruh 2

Stáhnout podklady - Adaptace sídel na změnu klimatu

Místa ztracená v čase

Sadzobník poplatkov VOLKSBANK Slovensko

Expert - Kobra Design

Zajištění závazku 2012

Text diplomové práce.

08 - Advokátní kancelář JUDr. David Karabec

test - oahodo.cz

Vyhlášení osobního bankrotu

Zde pane Bajcár máte nástřel dopisu ,který bych být Vámi chcete