Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Démonia DIS 10/2013

TISKOPIS K VYZVEDNUTÍ VE TŘÍDĚ VYPLŇTE POUZE ÚDAJE O

Ježiš Kristus v praxi

Zaměstnanecké benefity - obecné principy

Celý sněmovní tisk - Poslanecká sněmovna

EKSPERTİZ RAPORU

157

1 Platné znění příslušných částí zákona o úpadku a způsobech jeho

zpravodaj 2/2015 ons kutná hora/kolín

Aktualizace k publikaci

BUSAN (KR) Horaires du Port

Zpravodaj č.3 - ONS Kutná Hora

Přehled příjmů pro refundaci náhrady za ztrátu na výdělku po

Platné znění předložené vládě

Rodinné právo – seminární práce

Šárka Gregorová: Změny v placení pojistného na důchodové

(Výroční zpráva_ZŠ_2011-12) - Základní škola, Brno, Staňkova 14

ukázka - Wolters Kluwer ČR, a.

Sestava 1 - Asociace hotelů a restaurací ČR

II. Základní vlastnosti stavebních látek

Pokyny k vyplnění přehledu o příjmech a

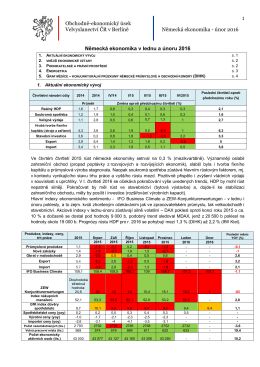

Německá ekonomika v lednu - únoru 2016

Individuální PODNIKÁNÍ