Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Recenzovaný časopis pro otázky společenských věd

Recenzovaný časopis pro otázky společenských věd

Recenzovaný časopis pro otázky společenských věd

Recenzovaný časopis pro oblast společenských a

Recenzovaný časopis pro otázky společenských věd

Regina2 3

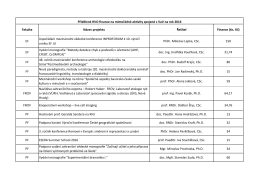

Přidělené RVO finance na mimořádné aktivity spojené s VaV na rok

Recenzovaný časopis pro otázky společenských věd Auspicia 2014/2

Recenzovaný časopis pro otázky společenských věd Auspicia 2014/3

porade & finan porade & finan

Temmuz-Ağustos 14 - Türk Tabipleri Birliği

DOKOŘÁN - Kruh Autorů Liberecka

Analýza vybraných faktorov internacionalizácie slovenských firiem

CENÍK INZERCE

Recenzovaný časopis pro otázky společenských věd

Mišljenje aktuara o finansijskom poslovanju Društva

SAV pricing fix.pdf - Česká společnost aktuárů

Baláž Vladimír - Prognostický ústav Slovenskej akadémie vied

Všeobecné obchodní podmínky