Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Temel Yetenekler, Örnek Edinme, Dış

MAVİ TUR TEKNİK ŞARTNAME – ACENTE OTOMASYON

Beden Imgesi ve Yeme Davranışı Bozuklukları ile

Paranın Zaman Değeri

Stav geomorfologických výzkumů v roce 2013

ingilizce dil okulu öğrenci el kitabı

dosyayı indir - Avrupa Konutları Atakent 3 Sitesi Komşuları

Otoban Dergisi | Sayı 65 Kasım 201423.12.2014

Birlik Haberleri Sayı:158

üstün zekalı çocuklar

Bölüm 2 (Beyin Gelişimi)

Devamını Okumak İçin Tıklayınız

T.C. Ege Üniversitesi Eğitim Fakültesi Okul Deneyimi Dersi Kılavuzu

Çevrimiçi Öğrenme Ortamlarında Farklı Geribildirim Stratejilerinin

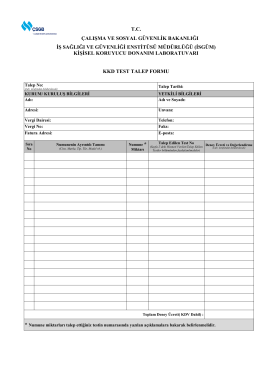

Makale - Hacettepe Sağlık İdaresi Dergisi

1 T.C. MUĞLA BÜYÜKŞEHİR BELEDİYE

Dosyayi indirmek icin Tiklayiniz

Ege Üniversitesi Eğitim Fakültesi Öğretmenlik Uygulaması

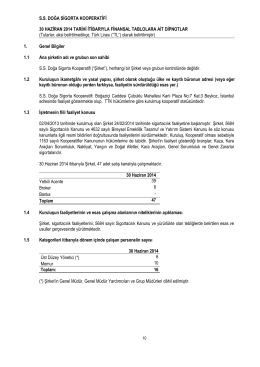

30.06.2014 dipnotlar - Doğa Sigorta Kooperatifi

Full Text (PDF) - History Studies

OKULLARDA KABİNET SİSTEMİ Tanım: Kabinet sistemi her sınıfın

T.C. Ege Üniversitesi Eğitim Fakültesi Öğretmenlik Uygulaması ve

Vergi Usul Kanunu Uyarınca Kesilecek Ceza Uygulamaları