Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Martin Novák: - Investiční magazín

# Mezuniyet Yılı/Dönemi Sektör Şirket Meslek Grubu Ünvanı Master

Bezpečnejšie - Next Future

komentář: Černé pondělí pro Alenu VitáskoVou/ str. 12

duben - Ostravská univerzita v Ostravě

Petr Baudyš, QSL: Máme řešení, které umožňuje uvést

Téma Etiopie

Proč začínající obchodník realizuje největší ztráty často při náhlé a

Rozsievac 2013 - 7.indd - Bratská jednota baptistov

XI – XII 2013 Nr 4 (158) PISMO PRACOWNIKÓW

č. 2/2013 (pdf, 1,65 MB)

MĚSÍC KALEVALY - Oddělení finských studií

Investiční magazín 7/2012 čtěte ZDE.

1/2014 - Investiční magazín

Aleš Michl: - Investiční magazín

Magazín společností Broker Consulting, as, Fin Consulting, as, a

Přeloučský rošt č. 05/2012

Výroční zpráva Bezpečnostní informační služby za rok 2012 Obsah

jan žůrek

a další zajímavosti ze světa historických vozidel

Troubský hlasatel duben 2012

zde - Exekutorská komora České republiky

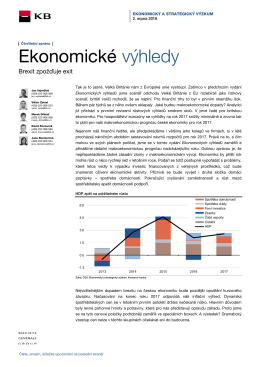

Ekonomické výhledy - Komerční banka, as