Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Vizyon, Misyon, Amaçlar ve Hedefler

İLİ - Isparta İl Müftülüğü

2013 Yılı Faaliyet Raporu - Doğu Marmara Kalkınma Ajansı

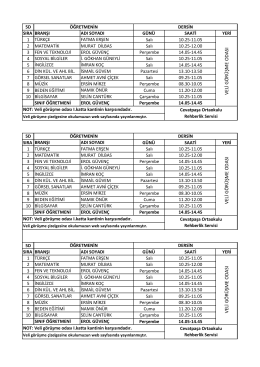

VELİ GÖ R Ü ŞM EOD ASI VELİ GÖ R Ü ŞM EOD ASI VELİ GÖ R Ü

895 KB - Makina Mühendisleri Odası

2014-2015_SYHİ_vize notları

Komisyon 11 Yüksek Öğretim ve Burs Uygulamaları Komisyonu

Temel Stratejiler ve Alt Grupları

KARAYOLLARI MOTORLU ARAÇLAR ZORUNLU MALİ

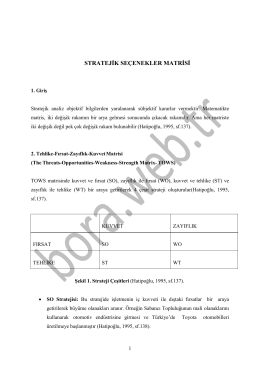

Stratejik Seçenekler Matrisi

VELİ GÖ R Ü ŞM EOD ASI VELİ GÖ R Ü ŞM EOD ASI VELİ GÖ R Ü

Ders slaytları - Hacettepe Üniversitesi

bilimsel araştırma

Abstract - Journal Of Business Research

Önlisans Etkileme Süreci Güç Kullanımı

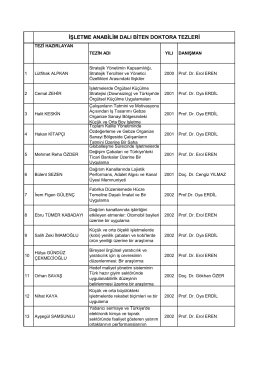

İŞLETME ANABİLİM DALI BİTEN DOKTORA TEZLERİ

Bilecik Adliyesi Şöförlük Sınavı Nihai Başarı Listesi

2013 Yılı Yatırım Programı İzleme ve Değerlendirme Raporu

gazi güder (1/8)

YAPI ve MEKANİK ANABİLİM DALI

dosyayı indir - Yrd.Doç.Dr. Nilhan ÜRKMEZ TAŞKIN

Örgütsel Tasarım

İŞLE401