Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Uni výuka èesky - Centrum pro dějiny VŠE

Všeobecná časť občianskeho práva

Pracovní list 2

SOUTĚŽ O NEJLEPŠÍ URBANISTICKÝ PROJEKT / Karel Maier

9/2014

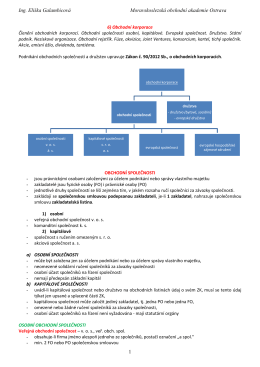

Obchodní korporace.pdf

Leták ke stažení ve formátu pdf

nekalým praktikám - Sdružení českých spotřebitelů

Informace poskytované v souladu se zákonem

Stojaté vody právnické fakulty provětrá řádný uragán

Produktové obchodní podmínky smlouvy o přijímání platebních karet

Theatrum historiae 10 (2012) - Ústav historických věd Fakulty

prezenční

Jan z Riesenfeldu - riesenfelder

Září - Hlásná Třebaň

Jak se postit dnes? - Biskupství českobudějovické

Dokud Bude Strach, Budou I Lupiči

Stáhnout PDF

slovník 1 základních termínů pro cvičení předmětu hospodářské

zde.

Sedm týmů v soutěžích, předpřípravky a stará garda

Jáchymov a počátky vzdělávání v báňském odvětví

Zápis z jednání RM dne 23.11.2015