Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Č. j. 46159/2013-9000000-231 Věc: Prodej pohonné hmoty

Č. j. 45696-5/2013-9000000-231 c: Provozování mobilních

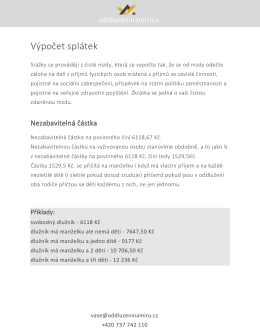

Výpočet splátek

Technický list

podmínky prodeje

VŠEOBECNÉ OBCHODNÍ A DODACÍ PODMÍNKY

Modulární koncept LaBel Systemu

SHZ plynová - FK-KOMPLET - KLIKA

Doprovodná část vyúčtování elektřiny dle vyhl. 210/2011 Sb.

z pohledu povinnosti registrace distributora pohonných hmot a

Č. j. 40992-2/2013-9000000-231 Věc: „Neveřejná“ čerpací

zde - Nákupní centrum Královo Pole

“Jak může šetrná energetika uspořit hektolitry nafty, zvýšit

programové tipy únor 2016 městečko haven 5. řada

Návod pro využívání ODISky - Zákaznický portál ODISky

Duben 2014

pruvodce-pro-nouzove

Individuální PODNIKÁNÍ

vypadla elektřina - CENTROPOL ENERGY, a.s.