Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

tekstıl ve konfeksıyon semınerı

Kitapçık

M - ITO

X - ITO

Sayı 31 E-Dergi

mersin oim.pdf - Mersin Orman Bölge Müdürlüğü

Experimental Soil Mechanics

1 - ITO

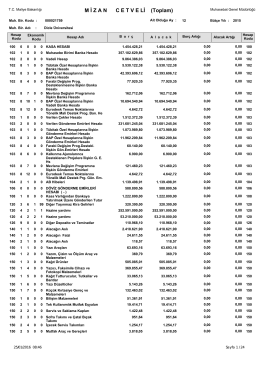

Mizan - Dicle Üniversitesi

Sıra No Ticaret Sicili No Ticaret Unvanı İhtar İlanına Muhatap İlgililer

TC MURATPAŞA İLÇE MİLLİ EĞİTİM MÜDÜRLÜĞÜ BAHAEDDİN

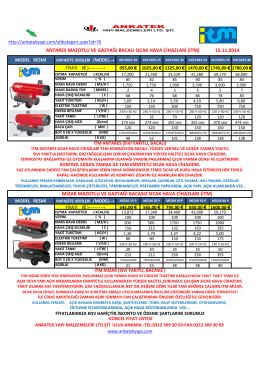

itm - Ankatek Yapı Malzemeleri

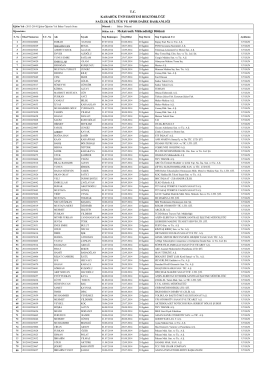

Liste - Karabük Üniversitesi

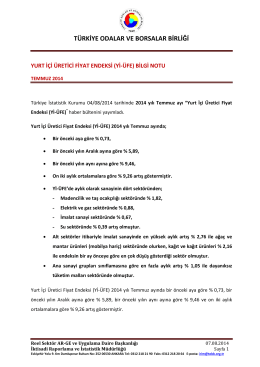

2014 Yılı Temmuz Ayı Yurt İçi Üretici Fiyat Endeksi B.N.

Ara Sınav Ara Sınav Ara Sınav