Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

POKYNY k vyplnění přihlášky k registraci pro právnické osoby

Žádost o přijetí 2015

Žádost o povolení výjimky

Oznámení o změně registračních údajů

FORMULÁR PRE VRÁTENIE TOVARU

Informace o zasílání ročních výpisů o využití údajů v registru osob

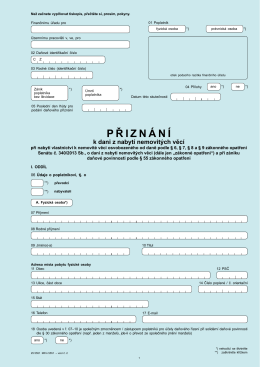

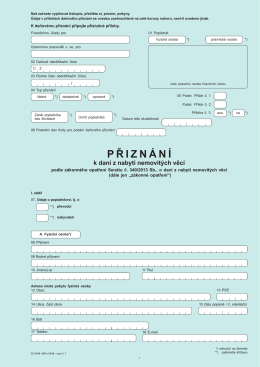

P Ř I Z N Á N Í

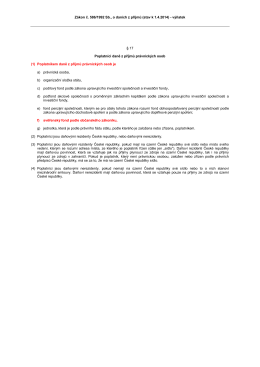

17 odst. 1 písm. f

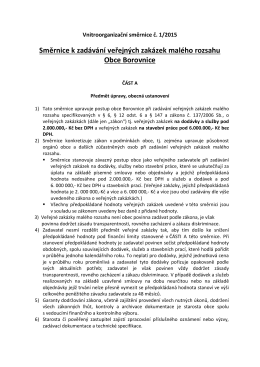

ZDE - Borovnice

PETICE za referendum o VYSTOUPENÍ Z EVROPSKÉ UNIE

Svěřenský fond - Glatzova & Co.

Pokyny k vyplnění vyúčtování

Vzor č - FARMY.CZ

Majetkový „cloud“ aneb svěře nské fondy po česku

stáhněte si PDF kliknutím na tento odkaz

Vysvětlivky k výčtu konsolidovaných jednotek státu a dalších

PŘIHLÁŠKA K DAŇOVÉ REGISTRACI pro fyzické osoby Zvláštní část

SWS FORMULÁŘ 2016 pdf

Pododdíl 1 Pododdíl 2

III. část - Zdravotnické právo

zadní strana ZOU 2011.DOC

HENNLICH CZ www.hennlich.cz

Přiznání k dani z nabytí nemovitých věcí