Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

POJISTI SI SVÉ AUTO

BB12 manual-V2-modifiable -A5-OK

CTX-51 přípravek k odstranění vápenatých usazenin z

leták s informacemi

ČAP - Bezpečná letní dovolená

I. KDO JSME/KDO JSTE , II. ŽÁDOST O KLASICKÝ

Jak postupovat při dopravní nehodě

Tmobile_ECHO_2011_1

Rozsudek Krajského soudu v Brně ze dne 16

Slušovické noviny – č. 4/2011

Pokyny k nástupu do tábora (pokyny2015)

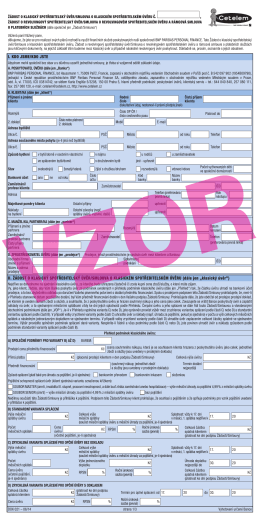

Žádost o změnu pojistné smlouvy

Porovnání osvětlovacích soustav s novými světelnými zdroji

Pojistné podmínky - vstupenky

Vinařský věstník Obsah

Červen - Prosperita Madam Business

Nejschopnější manažeři

listopad - M

komplexní služby v oblasti pojištění a risk managementu

Úvěrové podmínky společnosti Home Credit a.s. – AUTO/MOTO

Informace před uzavřením smlouvy o stavebním spoření a o zřízení

Česká pojišťovna a.s. Pololetní zpráva 2015

doplňkové pojistné podmínky pro pojištění