Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Stáhnout PDF - Asociace inkasních agentur

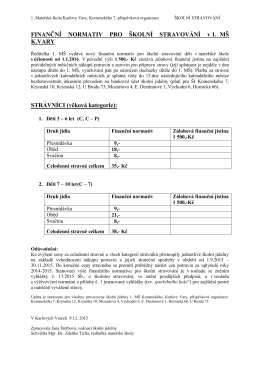

finanční limit stravného - 1. Mateřská škola Karlovy Vary

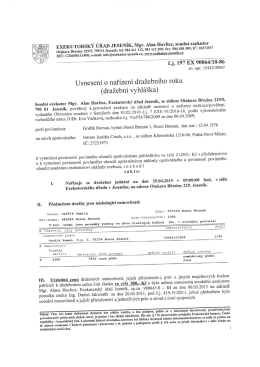

Exekutorský úřad Jeseník

POZNÁVACÍ ZÁJEZDy - Bohemian Fantasy

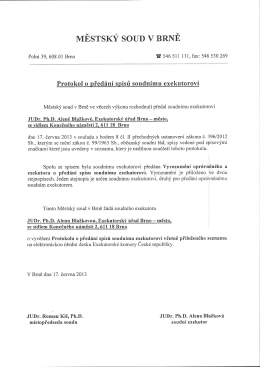

MESTSKY SOUD V BRNE

COLLECTIONS ČR 2013

Magazín společností Broker Consulting, a. s., Fin

Program za ľudské a rozumné Slovensko

Proč je dobré řešit pohledávky s odborníky?

ZMLUVA O VÝKONE SPRÁVY - NÁVRH

Katalog 2016 - Bohemian Fantasy

Datové schránky - Locke a Hobbes as

všeobecné obchodní podmínky pro právnické osoby a

Právo: Platba splátek složenkou půjčku prodraží

Krajské volby 2016

Myslete na štěstí SRDCEM! Take HEART for your happiness!

Kvartálna analýza slovenského stavebníctva Q4/2014

Zápis ze dne 13.03.2013

Stáhnout PDF - Asociace inkasních agentur

COM(2016) 430 final

TM ukázka - česmad bohemia

EXEKUCE

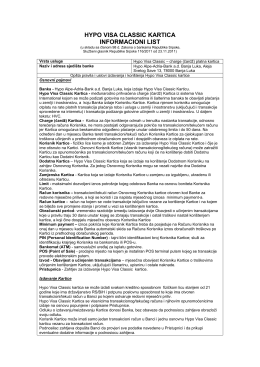

Hypo Visa Classic- Standardni informacioni list - Hypo Alpe