Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Brožura jak na dluhy

Fm_zpravodaj_10-net - Frýdek

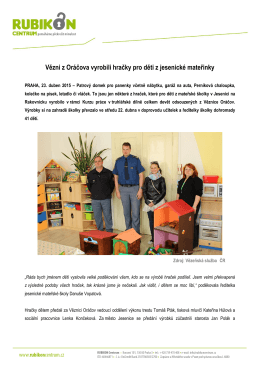

Vězni z Oráčova vyrobili hračky pro děti z

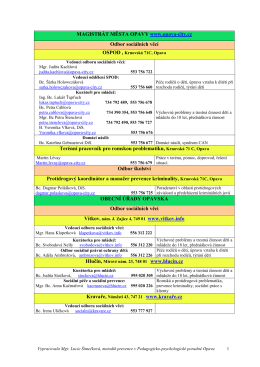

Důležité kontakty na vybrané instituce

ODSOUZENÍ VĚZNI VYRÁBÍ HRAČKY DĚTEM Z MATEŘSKÉ

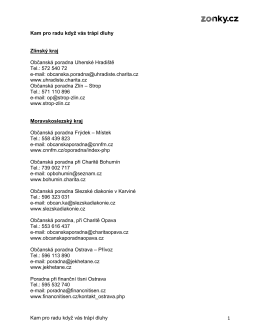

Kam pro radu když vás trápí dluhy 1 Kam pro radu když vás

Prohlédnout - Český den proti rakovině

0 - Střední průmyslová škola dopravní, Plzeň

Adresář V Praze doma bez domova - Centrum sociálních služeb Praha

Nechte se inspirovat !

Novela zákona o exekučním řádu zabrání

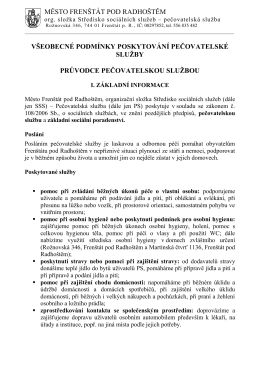

Domov důchodců Humburky Stížnosti na kvalitu nebo způsob

Provozní řád - Charita Bohumín

Mapa návazných služeb pro rodiny dětí v raném a

česká verze - CZE - Integrační centrum Praha

2013 - ŽIVOT 90

Výroční zpráva 2014

díky obrovskému nadšení studenta Honzy Soukupa. Na

Souhrný leták, obsahující všechny tři města - "D"

OBCE BOROVNICE 2 | 2016

1 stránka: úvod od paní starostky

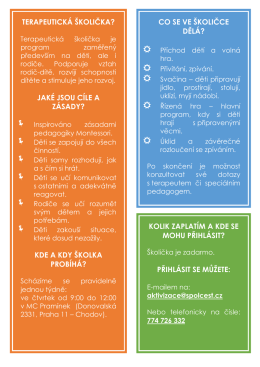

CO SE VE ŠKOLIČCE DĚLÁ? KOLIK ZAPLATÍM A KDE SE MOHU

všeobecné podmínky poskytování