Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Jakub_Steinfeld_Konsolidace_ekonomiky

-1- PRÁVO – přednáškový cyklus JUDr. PhDr. Jiřího Plose A

Stáhněte si PDF Akademického bulletinu

Řízení veřejných financí

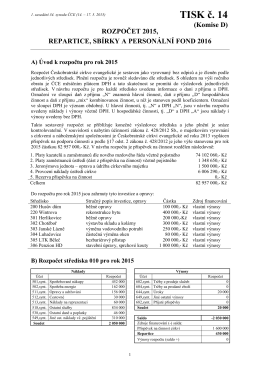

Rozpočet, repartice, sbírky, PF

Finanční management 1/2005

Příručka pro žadatele 2016-2017

Metodika indikátorů - verze 2.9 - Integrovaný systém nakládání s

MODUL 3 - Veřejné finance

Duben 2014 - Pražský fotbalový svaz

Magazín Erste Premier

Provozní řád - Czech POINT

CEM Business

Ukázka učebnice 2. dílu v PDF

POLOLETNÍ ZPRÁVA 2010

Na co máte právo? Jak vystoupit na zasedání zastupitelstva? Proč a

Moje Pohoda 01/2012

Stáhnout PDF

VOLBY DO PŘEDSTAVENSTVA A KONTROLNÍ KOMISE

Zobraz PDF

Annual report 2011

Logisticky slovnicek.pdf

Dohody o pracích konaných mimo pracovní poměr Zákoník práce