Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

acmspy2013_submission_44

Dodatek o využívání virtuálního serveru (VPS) - X

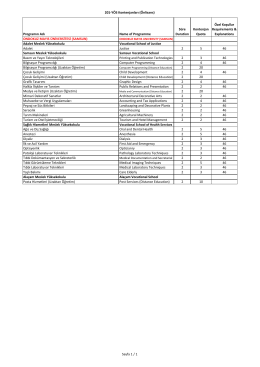

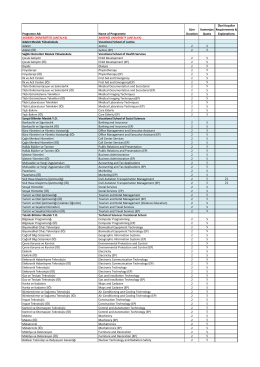

201-YÖS Kontenjanları (Önlisans) Programın Adı Name of

Servery v počítačových sítích

założenia do mapy drogowej budowy chmury rządowej w polsce

výroční zpráva 2012

Programın Adı Name of Programme Süre Duration Kontenjan Quota

selfnet_mag_2014_Layout 1

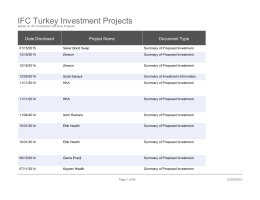

IFC Turkey Investment Projects

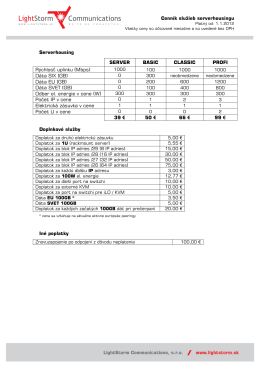

na stiahnutie - LightStorm Communications

Papír první pomoci PilsFree

- SUMO sro

Klíčová aktivita 01: Inovace předmětů a zapojení odborníků z praxe

ZBORNIK RADOVA

Výroční zpráva 2012 - ČD

U S L O V I K O R I Š Ć E N J A U S L U G A

1-s2.0-S0378112711007109

Business internet provider

Ön Lisans Programları

Jak ochránit firmu - Švehlík & Mikuláš

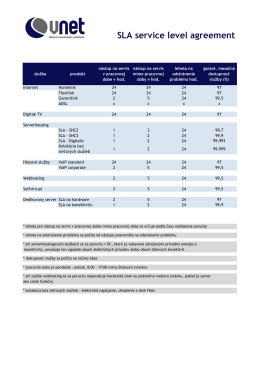

VNET SLA

Budování CERT/CSIRT týmu v organizaci

celkovy cennik firmy 21.1.2015