Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ZPP OP 2014/01 - Česká společnost certifikovaných odhadců

Souhlas se zpracováním osobních údajů

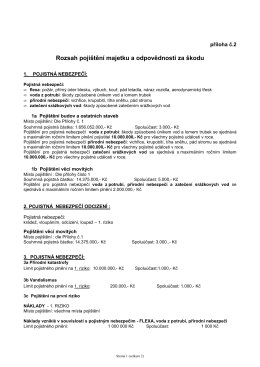

příloha č.2 - rozsah pojištění

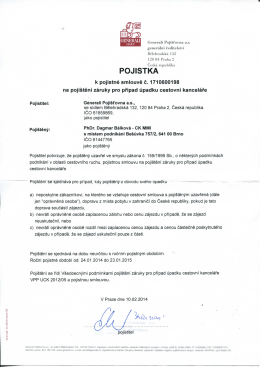

POJISTKA

REGULAMIN TURNIEJU O PUCHAR PREZESA SOLNEGO MIASTA

Souhlas se zpracováním osobních údajů

Formulář pro Oznámení škodné události z cestovního pojištění

regulamin szczegółowy_kampus TS 2016

Interiérové dveře

Komunikat org - Dolnośląskie Zrzeszenie LZS

informacemi - Penzijní společnost České pojišťovny

Poplachové zabezpečovací a tísňové systémy z

blokA_otazka5f.pdf

doplňkové pojistné podmínky pro škodové živelní

Prohlášení poškozeného Pojištění odpovědnosti za škodu :

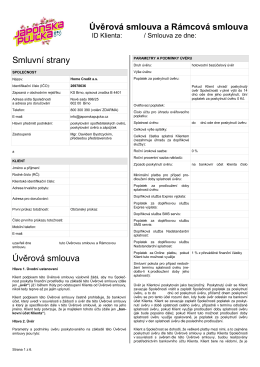

Úvěrová smlouva a Rámcová smlouva Smluvní strany Úvěrová

Informační list pojištění odpovědnosti silničního nákladového

Pojištění elektronických zařízení

RESCOP SYSTÉM 2015

Newsletter č.4, ze dne 29.11.2013

Strážný - Moravská galerie v Brně

Jak poznáme kvalitu? O lahůdkách pro spotřebitele

KVITKO c. 6 2014.indd - Domov důchodců Šumperk