Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

stanovisku

Podmínky akce „Letní bonus pro Citi BILLA kreditní karty“

POZOR, DOBA TRVÁNÍ AKCE PRODLOUŽENA DO 5. 2

Podmínky akce „Bonus pro Citi Broker Consulting“ („Akce

Podmínky akce „Letní bonus pro Citi BILLA kreditní karty

Podmínky akce „Letní bonus pro O2 Citi kreditní karty“

Podmínky akce "Bonus 1 000 Kč s kreditní kartou Citi Life"

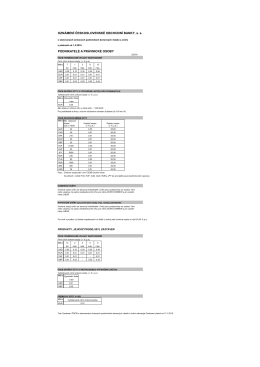

Oznámení o stanovených úrokových podmínkách

Dobrý den, protože se na mě několik rodičů obrátilo s tím, že jejich

Počítačová lingvistika Struktura jazyka Roviny analysy

Všeobecné podmínky - Sys

Vinařský věstník Obsah

BSF magazín zima 2014 - Bohemia Servis Finance as

Balance Club Brumlovka: Začněte hned, plaťte od

IF - cardforum

Iniciativa ALDE pro lepší regulaci

IV. Karta Visa Infinite

Program IV. Międzynarodowego Kongresu Płatności

Vzor návrhu na zařazení objektu do skupiny A nebo

Mario Livio

ŻYWNOŚĆ A BEZPIECZEŃSTWO ZDROWOTNE

asociační partneři media partner pořadatel

Ferdinand 04/2016 - Interaction s.r.o.