Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Živelní pojištění - EDU (edu.uhk.cz)

Spolek Aikidó, zs - Aikido Praha Sekai Dojo

Plán zimní údržby města Zlína pro kalamitní stavy

Kontrola na místě, průběžné posouzení projektuPDF

Provozní řád herny

PROVOZNÍ ŘÁD KULTURNÍHO DOMU

P O D M Í N K Y V Y U Ž I T Í D O T A C E

elektronický odpuzovač - multi plus an-b030

Stáhnout

Rozhodnutí zde

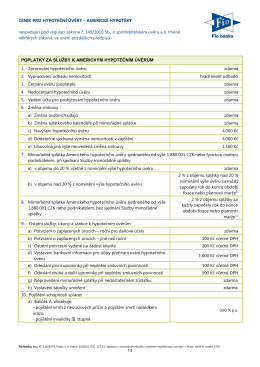

Ceník pro hypoteční úvěry - Americké hypotéky

a 2

Všeobecné obchodní podmínky

1 Vlastnosti kapalin a plynů

Vážené studentky a studenti bakalářského oboru Hotelnictví v

Etického kodexu zastupitele

stručný průvodce úvěrovými registry

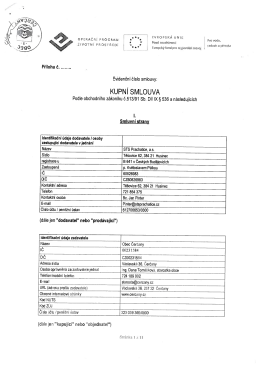

KUPNÍ SMLOUVA

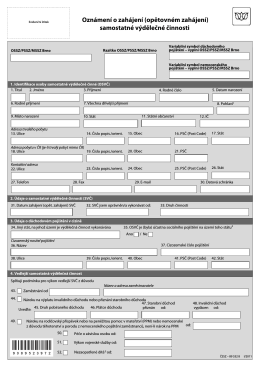

(opětovném zahájení) samostatné výdělečné činnosti

Dotazník k sepsání porodopisu - Městská nemocnice v Litoměřicích

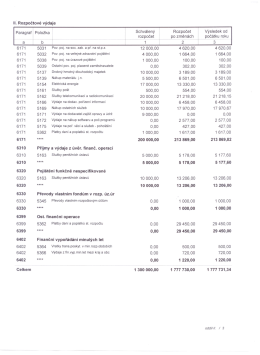

Příloha č. 4 Pravidel - Zásady čerpání finančních prostředků v rámci

Pojištění elektronických zařízení

SDCR – Organizační řád 2012