Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

EkonomikaVyrobnihoPodniku.pdf

Poezie žije. V Poděbradech dvojnásob

antologie_komplet

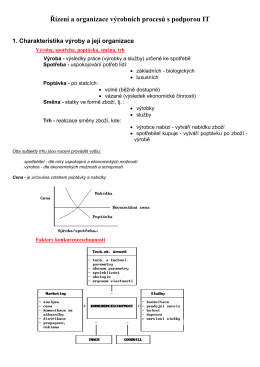

rovp_s_podporou_it1a..

PEDAGOGICKÁ KINANTROPOLOGIE 2011

stiahnuť

TEMA 2/2011 - OHK

stáhnout / 8.8 MB - elektro

9. Fico - Vyvoj nutnej obrany a krajnej nudze

Péče o seniory s demencí

Publikace ke stažení zde

NÁVOD na montáž a obsluhu

Produktový list FlexNet - T

den otevřených dveří kovosvit mas

zde - Ženy50

Finanční a osobní gramotnost - A Kluby České republiky o.p.s.

PDF ke stažení

Zkrácená verze příspěvku

INES - MZDY

OSADNÍ ŘÁD - ZO ČZS Kraví Hora 1

o jedné záludnosti interakce «include» v modelu případů užití

VŠEOBECNÉ OBCHODNÍ PODMÍNKY

Mikro.pdf