Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Извештај Државне ревизорске институције о пословању Фонда

Закон о облигационим односима

Poslovno pravo.pdf - Seminarski i diplomski radovi

Diplomski

Zakon o računovodstvu

Informator - Prijemni ispit (.pdf)

Strategija podsticanja i razvoja stranih ulaganja

Lista Klijenata

ГРАЂАНСКО И СТВАРНО ПРАВО (информације о предмету и

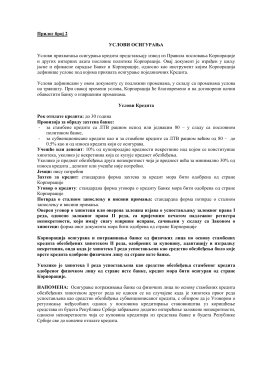

Прилог број 2 УСЛОВИ ОСИГУРАЊА Услови прихватања

Konkursna dokumentacija

Економски техничар

КАКО ДО пЕНЗИЈЕ