Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Konačni izvještaj kontrolne revizije opštine Plav

Podlistak u PDF-u

1. KORACI DO USPJEŠNOG ULAGANJA

PDF Indir - Publitas

Udruženje procjenjivača Crne Gore

Program seminara ASFALTNI KOLNICI 2016.

rollshow-minex

Izvještaj o izvršenoj reviziji finansijskih izvještaja za 2013

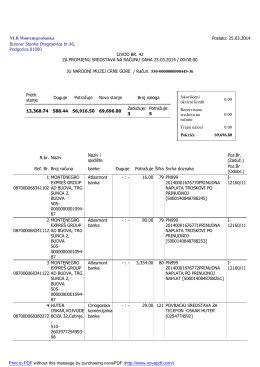

25.03.2014 Bulevar Stanka Dragojevića br.46, Podgorica 81000

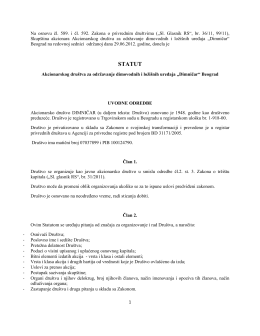

Predlog statuta - Dimničar AD Beograd

Pravilnik o zastiti na radu u gradjevinarstvu - Prevent-ing

ELIF

Astronotik_2014_10 - Astronomi ve Uzay Bilimleri Bölümü

OSVIT – broj 1 - matica muslimanska crne gore

avrupa uzay politikası

İşlem Yeteneği t