Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

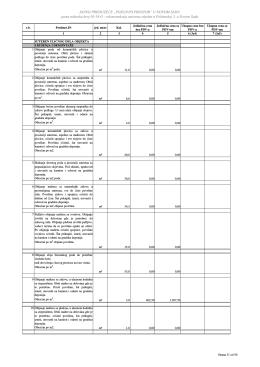

BIGZ procena final.pdf

Ceník základních služeb

Grudzień 2012 - Strefa Zdrowia dla Każdego

(01.10.2014) novinka v sortimente FELISATTI

Odgovor

BIGZ_Izvestaj revizije_2013_final.pdf

Šema priznatog evropskog procenitelja

otvaranje nove poslovne godine i prenos početnih stanja

овде

Преузми - Turisticka organizacija Srbije

ognjen-bakic-marketing-u-turizmu