Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ПИТАЊА ЗА САВЕТОВАЊЕ НА ЗЛАТИБОРУ 27

04.03.2016. Конкурсна документација

Предлог закона о престанку важења Закона о потврђивању

„ПРИВРЕДНИ САВЕТНИК“ САВЕТОВАЊЕ ЗАВРШНИ РАЧУН ЗА

Информатор о раду - Факултет организационих наука

Izveštaj o radu škole

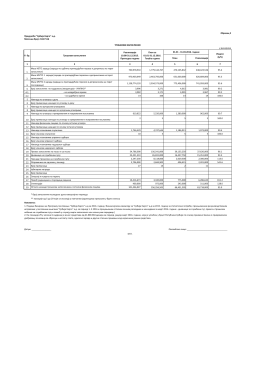

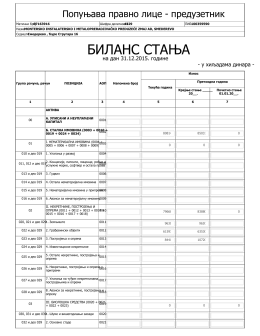

Образац 2 Предузеће:"Србија Карго" а.д. Матични број

Преузмите

16.05.2016. Конкурсна документација за јавну

КОНКУРСНА ДОКУМЕНТАЦИЈА Јавна набавка мале вредности

Zakon o računovodstvu

босна и херцеговина федерација босне и херцеговине влада

dokument

КОНКУРСНА ДОКУМЕНТАЦИЈА

Zakon o reviziji

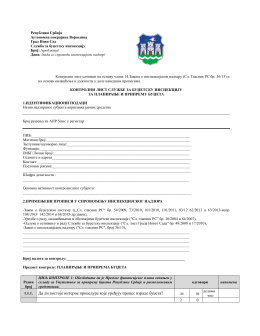

Преузмите sluzhba_za_budzhetsku_inspekciju_

U Skladu sa članom 63

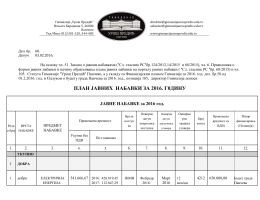

План јавних набавки - Гимназија „Урош Предић”

dokument

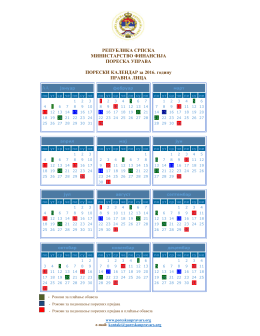

Порески календар за правна лица

dokument - Beogradska berza

Р е п у б л и к а С р б и ј а Аутономна Покрајина Војводина Општ

konkursna-dokumentacija