Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Meral EROL FİDAN - Hasan CİNİT

Kliknij tutaj aby zapoznać się z ofertą nr 1 files

ÇÖZÜM - İstanbul Serbest Muhasebeci Mali Müşavirler Odası

YK Faaliyet Raporu 2014-06

26 Mart 2015 Perşembe

Özlem KÖROĞLU - Sebahattin KARAMAN

cumhuriyet-dc3b6neminde-tc3bcrkiyede-demir

Demokan DEMİREL - KMÜ Sosyal ve Ekonomik Araştırmalar Dergisi

Tam Metin (PDF) - Sayı 64

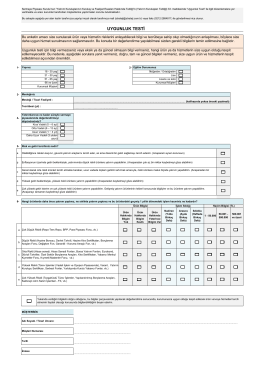

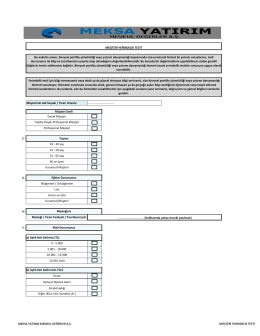

MÜŞTERİ UYGUNLUK TESTİ

K A B U L EDİLEN BİLDİRİ ÖZETLERİ L İ S T E S İ N İ Görmek için

Murat ÖZ - Esra UYAR - KMÜ Sosyal ve Ekonomik Araştırmalar Dergisi

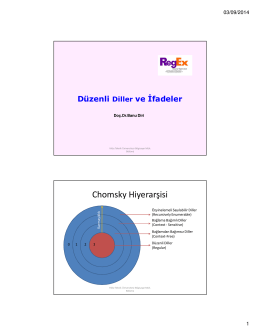

Düzenli İfadeler-4 - Yıldız Teknik Üniversitesi

Seçkin Can KOYUNCU - KMÜ Sosyal ve Ekonomik Araştırmalar

UYGUNLUK TESTİ - Strateji Menkul Değerler

Full Text - Journal Of Business Research

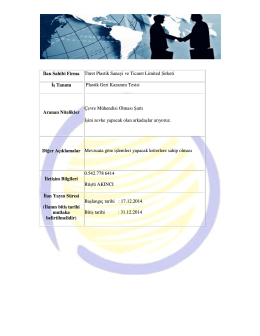

Çevre Mühendisleri Odası İş İlanları 9

Bu çalışma, işitme engelli ve işitme engelli olmayan sporcuların

Dumlupınar Üniversitesi Beden Eğitimi Ve Spor Yüksekokulunda

Her yıl 200 kişi töre ve namus cinayeti kurbanı

Yerindelik Testi

Denizli Yeni Girişimcilerini Bekliyor… - Konrad-Adenauer

Oyun Temelli Dikkat Eğitim Programının 5